- 國際重要政策動態

- 202504 UK Steel Industry: Statistics and policy 本報告概述了英國鋼鐵業的規模、近年來該產業面臨的問題以及相關的政府政策,或可作為關心鋼鐵業(主要是中鋼集團)淨零轉型的夥伴們作參考。中文重點摘要請點此。

- 20250522 Commission identifies the EU oil and gas producers to provide new CO2 storage solutions for hard-to-abate emissions in Europe

歐盟執委會已通過一項授權條例,要求歐盟的油氣生產商提供新的二氧化碳儲存解方,以處理歐洲「難減排」產業所產生的碳排放。

歐盟的目標是到了2030年,每年可在合適的地質安全永久地封存5000萬噸二氧化碳。執委會設定了44家油氣生產商在2030年前的CO2注入貢獻量(此根據生產商2020-2023年的生產占比來分配),詳見這份文件的附件一&二。

授權條例後續需要歐盟議會和理事會為期兩個月的審查。在此期限之後,假設無人提出異議,該授權條例將於 2025 年 7 月底生效。

- 國際相關重要研究

接續上個月的月報資訊,歐盟執委會於3/19提出了《歐洲鋼鐵與金屬行動計畫》 , 同一天,各大知名的國際環境組織、氣候相關的NGO,例如: EEB、E3G、CAN、SteelWatch等,也聯合發布了另一份文件《歐洲鋼鐵轉型狀況 The State of the European Steel Transition》 ,指出當前歐洲鋼鐵去碳化政策需改進之處,以下為重點摘錄:

歐盟超過50%的鋼鐵生產仍依賴煤基高爐-轉爐(BF-BOF)。大多數的高爐都已老化,並且在2035年之前需要再投資或是退役,因此鋼鐵商必須做出決定——重新投資過時的污染技術或是加速近零排放的鋼鐵生產。

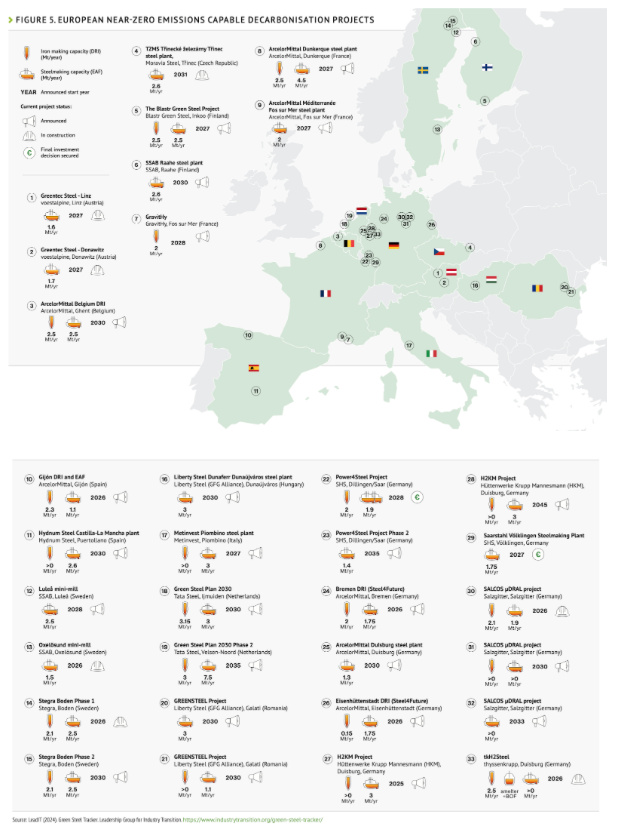

僅管歐盟成員國已宣佈了共 33 個近零排放的鋼鐵生產計畫,但只有一小部分按計畫進行。截至 2024 年 8 月,直接還原鐵(DRI)的項目有 80% 在公告後未有新進展,有 17% 處於建設中, 僅3% 已經投入運營。至於電弧爐(EAF),則是有 65% 在公告後未有新進展,32% 在建設中,2% 已經投入運營。除了上述計畫進展緩慢之外,綠色氫氣的生產也遠遠低於需求,這將危及近零排放的鋼鐵生產計畫。

33 個近零排放的鋼鐵項目、生產規模、進度狀態、預計運轉年份如下圖(建議下載原始報告文件,圖片會比較清晰)

2025 年是推進歐洲清潔鋼鐵議程的關鍵一年。歐盟的「潔淨產業新政 Clean Industrial Deal 」和「歐洲鋼鐵及金屬行動計畫」提供了轉型機會。碳邊境調整機制 (CBAM) 、歐盟排放交易計畫 (ETS) 下逐步淘汰的免費排放配額,以及循環經濟法案等,都是重要的政策槓桿。最後,該報告提出了以下八項建議,以加速歐盟鋼鐵業的淨零轉型:

- 逐步淘汰碳密集型煉鋼: 歐盟成員國應承諾不許可、或不資助任何新的 BF-BOF,並且終止對現有高爐翻修的公共投資。

- 導入轉型計畫: 需要及時、雄心勃勃、透明和健全的公司和工廠層級的轉型計畫,以確保歐洲鋼鐵生產的未來。

- 保持H2-DRI 計畫的進展: 確保那些已獲得國家援助的現有 H2-DRI 項目按計畫進行,以如期完成歐洲第一代的創新煉鐵設施。

- 擴大電氣化(且以再生能源為電力來源): 政策制定者應推動再生能源電力、協調成員國之間的電網去碳化,讓鋼鐵產業脫碳化。

- 確保公正轉型: 政策制定者必須實施強有力的社會安全網(如強化後的公正轉型基金)和再培訓計劃,以確保工人參與並受益於低碳經濟的轉型。

- 附加更嚴格的條件於國家援助措施: 國家援助應作為輔助措施補充私人投資,附帶嚴格的條件以最大化公共利益,此外,也應提高國家援助決策的透明度。

- 建立近乎零排放鋼鐵的綠色創新市場: 政策制定者應制定近乎零排放鋼鐵的生產標準,並創造有利環境,鼓勵廢鋼回收與使用。例如:歐盟委員會應針對汽車製造商訂定再生鋼材的含量目標、綠色鋼材的使用比例等,以推動新車的生產使用綠色鋼材或再生鋼材,該目標應在2030年生效。

- 利用公共採購加速鋼鐵轉型: 歐盟委員會和成員國應將公共採購和氣候保護以及零污染目標保持一致。例如:應確保《公共採購指令》逐步淘汰化石燃料產品;成員國之間建立標準化的採購規則和流程,使用數位工具、線上範本和資料庫共享招標資訊,並簡化招標流程;建立公共採購的監測系統,以追蹤綠色公共採購如何促進氣候目標、零污染目標的實現。

- 202505_CCI_The Fraud of Advanced Recycling

非營利組織:氣候誠信中心(the Center for Climate Integrity, CCI)最近發佈的一項報告指出:僅管塑膠生產商多年來都知道「先進回收(又稱為化學回收,指將塑膠分解成其組成分子的方式)」在技術上與經濟上都不可行,卻仍大力推行該技術以解決塑膠垃圾危機。該報告認為此舉誤導了社會大眾,是一種欺騙行為。

報告指出,儘管這些技術已經存在了幾十年,但由於面臨許多限制,至今仍未實現大規模地應用。一些大型的塑膠生產商(如:埃克森美孚、雪佛龍)在廣告或公關活動中並未提及該技術的局限性,但業界早已熟知這些問題。

該報告認為,企業利用先進回收這技術來阻止或弱化「塑膠減量政策」與「一次性塑膠禁令」的制定、游說政府將該技術從「焚化」或「廢棄物處理」分類中排除,以避開環評與有毒排放的規範,更將該技術包裝為「永續技術」,以吸引政府補助與綠色投資。

該報告作者Davis Allen指出,許多化學回收的設施並非將回收的塑膠轉化為再生塑膠來使用,相反地,它們用於生產燃料,這破壞了企業對「(塑膠)循環經濟」的說法。該報告也指出,儘管塑膠產業將升級回收的技術定位為解決塑膠垃圾的環保方案,但類似於機械回收遇到的問題,先進回收技術亦難以處理混合性塑膠或是被污染的塑膠製品(機械回收與化學回收都需要先進行塑膠分類和清潔才能往下處理),除此之外,化學回收的處理過程不僅高耗能也會排放有毒且會導致全球暖化的污染物,對工廠鄰近的社區健康造成風險。

- 國內相關重要研究:

- 製造部門溫室氣體排放管制行動計畫:113年度計畫期末執行成果報告(主辦單位:產發署,執行單位:綠基會),重點摘要請點此文件

- 其他補充資訊:

- 20250426 工研院:【評析】【亞太】高值化與碳定價及跨國生產佈局將逐步影響我國化材業能源消費結構和減碳成果

- 20250428 工研院:歐洲工業電氣化潛力與導入電鍋爐與蒸汽熱泵分析