立法院教育及文化委員會於3月底排審在野黨針對《核子反應器設施管制法》所提出,擬放寬核電廠申請延役期限與運轉年限之修法草案。最終在朝野立委未達共識的情況下經不記名表決送出委員會,將所有版本交由院會協商。

檢視各版本的提案說明,皆以我國減碳進程、AI產業用電需求,以及全球各國核電延役之趨勢為由,認為有台灣延役必要;現行《核管法》反應爐運轉執照有效期限最長40年、子法要求須於有效期限屆滿前五年提出延役申請之規定皆應修正。

其中,日本、德國、法國、美國等國的延役經驗更被在野黨委員列舉為世界各國以核能作為氣候解方之鐵證,以及我國所應追隨的趨勢。

但在電力部門去碳化迫在眉睫,AI發展、電氣化等進程持續驅動用電需求增長的此刻,世界真的「返核」了嗎?核能在這之中實際上能夠扮演到何種角色?其他國家核電延役的實務經驗與成本又為何?

本文分析「重返核電」的論述背後,全球電力部門的轉型趨勢與各國核能發展現況,務實探討核能作為氣候危機與電力需求增長解方之可行性。

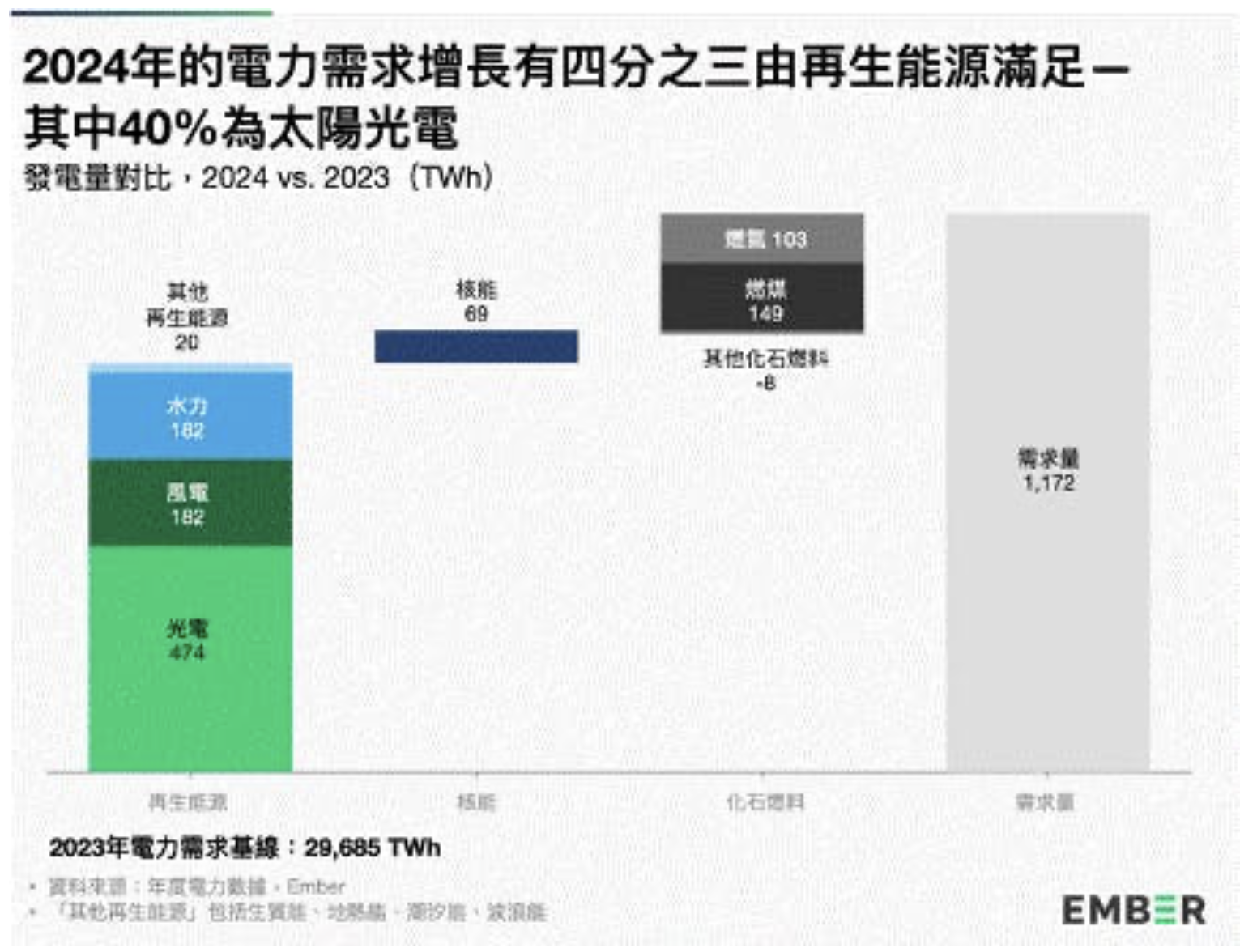

對應全球電力需求成長,再生能源發電量貢獻程度遠高於核能

根據英國能源智庫EMBER最新的全球電力趨勢報告,核能發電總量雖連兩年成長,於2024年達到約2.7兆度(2768 TWh),較前一年增加約690億度(69 TWh,+2.2%)且略創歷史新高。

然而其在全球電力結構中的佔比卻維持過去十多年來持續下降的趨勢,來到超過45年來最低的9%,顯示其發電量成長幅度遠不及全球電力需求的增長。全世界目前也僅有法國、烏克蘭和斯洛伐克的核能佔比超過五成。

在這690億度的增幅當中,有410億度來自法國2022年核電廠因故障和疫後檢修等因素而大量停機後的陸續重啟。其餘增幅則有中國四部新機組貢獻了約104億度,日本因兩部機組的重啟而增加了74億度。美國則是在Vogtle 4號機上線後新增71億度,但目前也已無任何興建中的新機組。同一區間還有德國和台灣的機組除役。

在此同時,再生能源在2024年共增加了8580度(858 TWh)的發電量,為歷年來單一年度再生能源發電成長最多的紀錄,其中光是太陽光電就貢獻了4740億度的增幅,較前一年成長29%。光電、風電和水力的成長加總起來涵蓋了2024全球新增電力需求的四分之三,是核能現階段完全無法比擬的成長曲線。

2023至24年電力需求增長與各能源發電量變化比較(譯自EMBER,2025)

日本:超過六成反應爐非處可運轉狀態,2040核電佔比目標過度樂觀

日本政府於今年二月核准公告第七版能源戰略計畫(Strategic Energy Plan),定出2040年核能發電占比達20%的目標。作為自福島核災後表述會「盡可能降低核能仰賴程度」的國家,此次目標的訂定被視為回歸核電立場最為鮮明且顯著的案例。

不過,根據非營利智庫再生能源研究所(自然エネルギー財団)依日本目前33座既有反應爐現況所做的情境預估,在「低度」、「中度」、「高度」和「最高」等四種核能發展情境中,政府當前對核能在2030和40年發電占比的目標僅有在極端的「最高」情境中能夠達成;在依現況最為合理的中度發展情境中,核能2030年的佔比僅能達到12%、2040年則是7至8%。

全日本的33座反應爐中主要可分六類。首先是在福島核災後加強安全標準已成功重啟的,有14座(共13GW),其中有一半已獲准運轉超過40年。再來是已獲原子力管制委員會解除運轉禁令的三座(4GW),包括柏崎刈羽核電廠的六號和七號反應爐,但其因在地民意反彈與反恐措施的完善最快在2029年八月和2031年九月才能運轉。

第三類是已申請重啟但尚未獲准的八座反應爐(共8GW)。其重新運轉前須克服的挑戰仍相當艱鉅,像是位於石川縣能登半島的志賀核電廠二號機的重啟目標在2024年一月發生大地震後新增許多變數。而與台灣緊鄰恆春斷層的核三相似的敦賀二號機,也在去年因無法排除下方存在活斷層而遭原子力管制委員會否決重啟申請。

第四類是已停機超過十年後仍未提出重啟申請,未來重啟機率也不高的八座(共8GW)反應爐。其中前述柏崎刈羽核電廠的六號和七號反應爐若重啟成功,擇一至五號機(各1100 MW)就必須至少擇一除役。

最後,第五和第六類則為興建中的反應爐。前者為已申請啟用並預計於2030年投入運轉的兩座,分別為大間核電廠(1383MW)和島根三號機(1373MW)。後者則是已無限期提供,甚至在國際原子能總署的定義下都無法算是「興建中」的東京電力東通1號機。

綜觀以上,日本全國的反應爐中有高達六成(36座之中的22座,即第二至六類)現階段是不在可運轉狀態的。

換言之,以政府2030年總發電量達9340億度(934TWh)、2040年1.1至1.2兆度的預估換算,只有在既有的32座反應爐全數運轉且年限提升至超過60年、3座新建反應爐如期完工商轉、且全35座反應爐的容量因子都維持在80%(日本2016至2023年間重啟反應爐的平均容量因子為73.8%)的「最高發展」情境下,才能達到2040年核電佔比達20%的目標。

由此可見,日本政府不僅對於核能所將能貢獻的發電量過於樂觀,搭配該國2030年再生能源佔比達36-38%、2040年40-50%等再生能源研究所評估為過於消極的再生能源目標,更將使日本屆時面臨低碳能源供給不足的風險,是「返核」的同時必須直面面對的具體挑戰。

| 情境

假設 |

低度 | 中度 | 高度 | 最高 |

| 既有反應爐

重啟運轉 |

重啟 [14座](A) | |||

| 核准重啟 [3座](B)

預計重啟:2030/04/01 |

||||

| 已申請重啟

[6座](C) 預計重啟:2030/04/01, (志賀2號機 1、敦賀2號機2除外) |

已申請重啟

[8座] (C) 預計重啟:2030/04/01,

|

|||

| 未申請

[7座](D) 預計重啟:2040/04/01, 排除柏崎刈羽 1-5號機其中之一3 |

||||

| 新建反應爐

投入運轉 |

申請啟用

[2座](E) 預計啟用:2030/04/01 |

申請啟用

[2座](E) 預計啟用:2030/04/01 |

||

| 未申請

[1座](F) 預計啟用:2040/04/01 東電東通1號機4 |

||||

| 反應爐壽命 | 40年 | |||

| 延役 | 20年

[7座已核准] |

20年

[A+B、 全17座] |

20年+

[A+B+C+E、 全25座] |

20年+

[A~F、 全35座] |

| 容量因子 | 70% | 75% | 80% | |

| 備註 | (1) 志賀2號機在2024年1月能登半島地震後,正進行深入檢查

(2) 敦賀2號機的重啟申請於2024年月遭原子能管制委員會否決 (3) 若柏崎刈羽6、7號機重啟,則1~5號機將擇至少一座除役 (4) 東電的東通1號機於2011年311地震後便停止興建 |

|||

(日本核能發展情境與假設,譯自再生能源研究所)

美國:機組高齡化、SMR無實質進展,核能佔比將持續下降

美國作為全球核電機組數量最多,且延役經驗最為豐富的國家,其擁核態勢為在野黨立委在此次提案時所高度提及的國際先例。

然而,根據美國能源部旗下的能源資訊管理局(Energy Information Administration,EIA)最近一期的年度能源展望報告,在經濟成長與電氣化驅動美國電力需求至2050皆穩定成長的前提下,隨再生能源的開發日益滿足電力需求,天然氣、煤炭和核能的發電量都將下降。

此外,核能在2050年的發電佔比將從2022年的18%降至約13%。即便在評估核能成本因政府各式補貼而大幅下降的情境中亦然。

這背後的原因不難推測。目前美國運轉中反應爐平均機齡已達42.7年;Vogtle核電廠三號機與四號機在歷時11年、經過多次工程延宕與成本超支才終於在這兩年陸續併網運轉,並連帶導致喬治亞州當地電價連續上漲後,美國已經沒有任何興建中的新機組。

至於先前備受矚目、首個美國核管會批准設計的的小型模組化反應爐(SMR)開發商NuScale位於猶他州的旗艦計畫,更在2023年年底因成本估算劇增後宣告終止。

至於既有的反應爐,雖然美國目前的94座為全球最多,但這個數字其實在2010年時為104座。在這期間,共有十座反應爐因運轉成本過高無法在電力市場有效競爭,而在運轉執照年限尚未到期的情況下主動提前除役。

而延役則需在電廠業主向核管會提出申請後,進行一連串電廠老化的技術分析與審查。雖然核管會表示原則上會於22至30個月內完成,但實際審查時間隨個案而異,從16個月到超過11年都有。

延役成本更是難以掌握。以和台灣核三廠同為西屋公司興建、加州最後一座運轉中的魔鬼谷(Diablo Canyon)核電廠為例,其業主PG&E電力公司為延役五年所需的設備更新、燃料添購等作業向加州政府申請的貸款金額便達14億美元(約台幣461億元)。

除此之外,根據PG&E向加州公用事業委員會(CPUC)電價調升申請所提供的數據,延役五年的運轉成本為118億美元(約台幣3892億元),若以PG&E先前提出的90億度到116億度的總發電量換算,每千度電的發電成本為101至131美元(約台幣3331至4321元),並非便宜選項。

從2000年代討論至今的「核能復興」,仍需務實考量判斷

面對氣候危機下電力系統去碳化的急迫性和電力需求持續成長的挑戰,核能產業將自身包裝為氣候解方的原因和其論述之吸引力並不難理解。

但「核能復興」(Nuclear Renaissance)一詞實為自2000年代初期以來不斷被重新提起的話術,能否作為氣候解方仍須從實際經驗與務實考量判斷。

不論是從全球整體電力部門的趨勢,或是日本和美國兩個核能大國的發展經驗,都能看出核能對於滿足持續上升的電力需求有其限制,老舊機組延役所需投注的資源與成本亦相當可觀,並非經濟的選項。