- 國際重要政策動態(含外媒)

0708_EU to set up Critical Chemical Alliance to secure supply chains

歐盟執委會將與歐盟成員國和化工產業合作,支持對歐洲工業供應鏈的關鍵化學品生產,預計將在今年第四季成立一個關鍵化學品聯盟(Critical Chemical Alliance),來確認需要政策支持的關鍵生產基地,並解決供應鏈依賴和扭曲等貿易問題。

化學品幾乎是所有產業(從紡織、國防到科技)的基礎原料來源,為歐盟創造了120萬個直接就業機會。然而,在新冠疫情期間,化學品產量大幅下降,而競爭對手的美國與中國因具有能源與生產成本低廉的優勢,導致歐洲的化學品產量至今未恢復。歐盟執委會的官員表示,過去兩年內已有 20 多家化工廠關閉,石化產品和氨氣正面臨著巨大壓力。

對此,歐盟執委會提出了European Chemicals Industry Action Plan,該計畫聚焦於提升化工產業的競爭力、現代化轉型、減碳與循環經濟,以下是主要方案與措施的重點節錄:

- 提升產業韌性與公平環境

- 建立關鍵化學品聯盟,保障重要化學品的生產能力、防止產能關閉、應對供應鏈歪曲與貿易挑戰(2025 Q4)

- 強化進口監測機制,並可能在未來就關鍵的化學分子訂定相關法案,提高對重要化學分子供應的掌控與貿易保護(2026)

- 協調一系列執法和市場監督行動,包括透過歐盟海關單一窗口整合 REACH (歐盟化學物質註冊評估授權與限制法規) (2025 Q4)

- 降低能源與原料成本,支援去碳化

- 加速執行「可負擔的能源行動計畫 (Affordable Energy Action Plan)」,包含電費與原料費用補貼與降價。

- 更新 ETS 間接費用的補償指南、加速《工業脫碳加速器法案》,並且簡化去碳化專案的許可流程(2025 Q4)。

- 規劃循環經濟法(2026 )、以《一次性塑膠指令》為基礎的、安全有效化的化學品回收利用法案(2025 Q4)等框架法案

- 制定財政獎勵措施,促進非化石碳以及再生和低碳氫化合物的利用

- 改善碳捕獲、運輸、利用和儲存(CCUS)的監管框架,包括提出發展CO2市場和基礎設施的監管框架。

III. 創造綠色創新市場

- 根據《工業脫碳加速器法案》(2025 Q4),導入歐盟在地的要求以及韌性和永續性標準,以促進特定行業的創新市場發展。

- 提出《先進材料法案》,以刺激和獎勵化學產業的創新(2026 Q4)。

- 依照「一種物質一次評估(OSOA)」的套案,推出化學品通用資料平台。

- 簡化法規、提升效率

- 修訂「歐盟化學物質註冊評估授權與限制法規 (REACH)」 (2025 Q4)。

- 推出Omnibus簡化法案:包括分類、標籤與包裝,以及化妝品與肥料法規的修正,以減少法規複雜性與合規成本,預估每年可節省至少3.63億歐元(2025 Q4)。

- 擬提案更新歐洲化學品管理局 (ECHA)治理法規,強化其資源、效率與執法能力(2025 Q4)。

- 最大限度地減少 PFAS 排放,同時確保:只有在沒有其他替代品的嚴格條件下,在關鍵領域中才繼續使用PFAS(2026 )。

0716_BHP says Australian green iron too costly despite joint China deal

全球最大的綜合礦業公司,必和必拓(BHP),其澳洲事業主管 Geraldine Slattery 表示,即便與中國展開合作且有澳洲政府的豐厚支援(今年2月澳洲政府提供10億澳幣支持綠鐵與其供應鏈建設),澳洲發展以綠氫或生質料為基礎的「綠鐵(green iron)」產業,其生產成本仍是中東與中國的兩倍以上,而客戶又在千里之外,缺乏經濟可行性。這是因為澳洲所產的鐵礦品質偏低(即:鐵成分偏低),需要額外加工才能製成綠鐵(礦石),此外,澳洲高昂的電力價格與人力成本,也加劇了產業落地的困難。

BHP 雖不打算自行生產綠鐵礦石或綠鋼,但會與 Rio Tinto 及 BlueScope Steel 合作試點計畫,利用再生能源和直接還原鐵技術來生產低碳鋼鐵,預期將在 2028 年進行。而BHP的另一競爭對手 Fortescue 已在今年啟動綠鐵產能的試點計畫

- 國際相關重要研究 (paper 或報告)

0804_IEEFA Fact Sheet: Petrochemical Growth Slows Amid Market Volatility, but Investments Continue

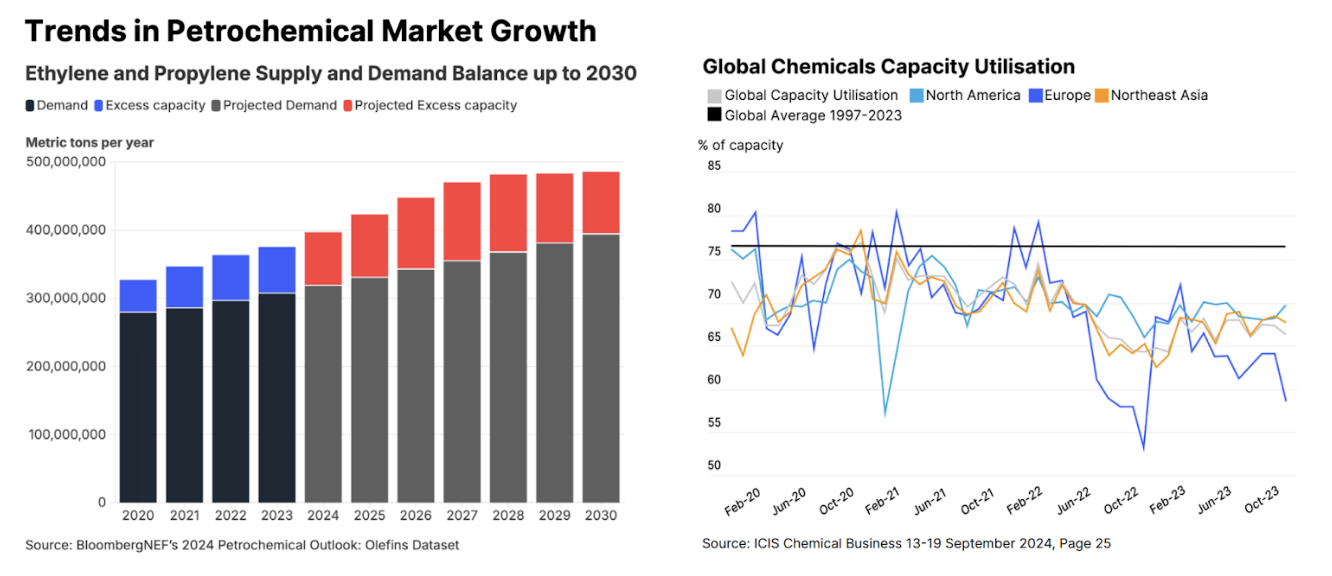

重點摘要:儘管石化業結構性衰退已被廣泛承認,但石化公司和石油國家仍在繼續投資增加產能。(見下圖,圖左為乙烯與丙烯2020-2030年間的供需平衡,藍色的部分表示為供給過剩,紅色的部分為供給過剩的預測值。圖右則是全球化學品的產能利用率,1997-2023年全球的平均產能利用率在75%以上,然而2022年中之後,利用率已下跌至70%以下,又以歐洲最為嚴重)

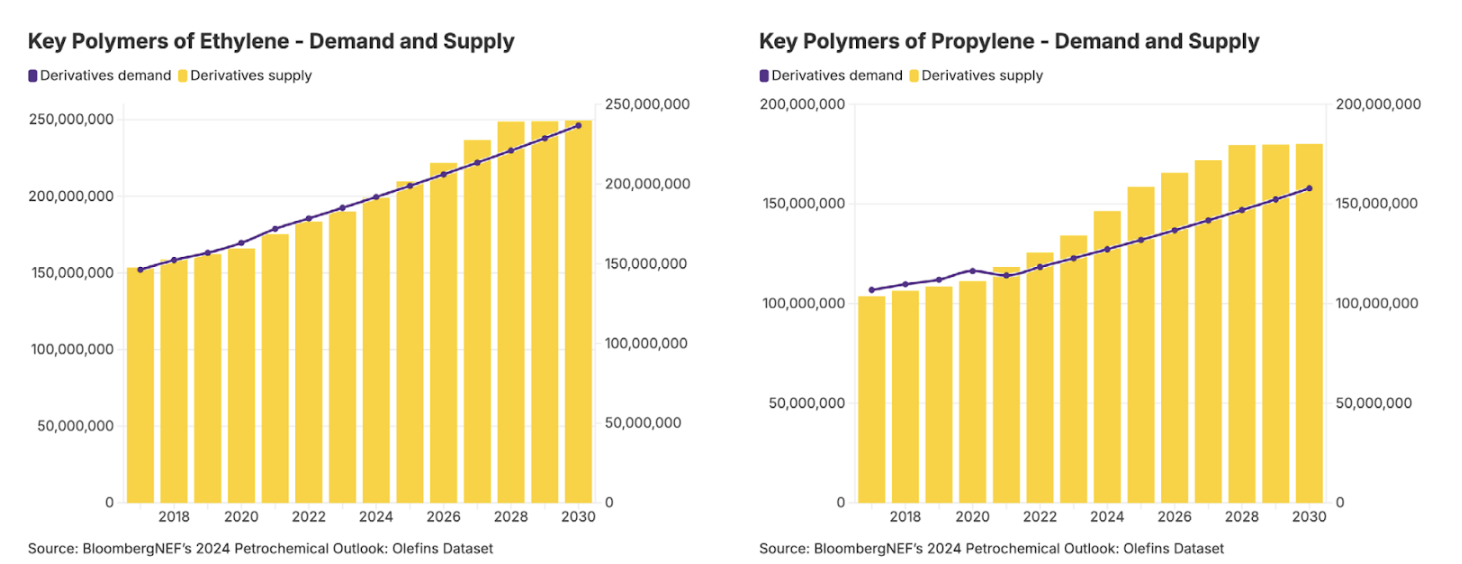

中國已成為石化生產的領導者,然而,亞太地區(不含中國)在 2024–2030 年間正大幅提升其投資比重。乙烯與丙烯的衍生物(通常被稱為聚合物),包括製造塑膠所使用的下游聚合物,雖然幅度不大,但持續處於產能過剩的狀態。

在乙烯衍生物方面,產能過剩自 2025 年開始明顯(見下圖左);而在丙烯方面,這一趨勢自 2022 年起便已出現。然而,業界仍在持續規劃增加丙烯產能(見下圖右)。

塑膠、樹脂與纖維銷售的年度變化趨勢可用「不穩定」來形容,但在過去幾年中,明顯呈現下降走勢。短期與長期的分析皆顯示,產業成長趨緩、開工率降低、獲利能力減弱。即使市場佔有率在長期內有所提升,其成長速度與需求規模也無法滿足投資者的預期。鑑於聚合物市場正處於長期衰退狀態,各國政府若要依賴塑膠來推動國民經濟,在財務上並不明智。

毛利率下滑顯示產業基本面正面臨壓力。自 2014 年以來,銷售額與投入資本比率持續下降(見下圖左),雖偶有回升。2024 年的股東權益報酬率與資產報酬率,較 2000 年時略低(見下圖右)。

根據一份最新研究,2022 年全球聚合物與塑膠(含原料)貿易總量達 4.37 億噸,其中最終塑膠製品佔 1.11 億噸。塑膠在其整個生命週期中,都是全球化市場的一部分。亞洲已成為石化貿易的關鍵舞台,區域內有 11 個出口國與 18 個進口國。

考量到亞洲規劃中的新增產能以及既有的貿易模式,聚合物生產的未來將落在亞洲。然而,由於基礎化學品及其聚合物的供應不穩定,亞洲新興經濟體若要依賴塑膠與聚合物來推動發展,將使其經濟面臨高度脆弱性。

在聚合物貿易中,石油輸出國扮演主導角色。前五大單體出口國由 10 個國家組成,前五大聚合物出口國則由 20 個國家構成,其中分別有 4 個與 3 個屬於化石燃料資源豐富的國家。其他出口國則依賴購買原油與天然氣,或仰賴進口單體,因此容易受到這些市場特有的價格波動影響。隨著市場萎縮、聚合物及其原料供給過剩,依賴石化貿易的發展中國家,正使自身暴露於迫近的金融危機風險中。